Тесты по эконометрике с ответами (Что является предметом …)

Рубрика: Экономика

Сборник итоговых тестов по теме Эконометрика с ответами

Правильный вариант ответа отмечен знаком +

1. Что является предметом изучения эконометрики?

— Количественная сторона экономических процессов и явлений

+ Массовые экономические процессы и явления

— Система внутренних связей между явлениями национальной экономики

2. Гетероскедастичность – это в эконометрике термин, обозначающий:

+ Неоднородность наблюдений, которая выражается в непостоянной (неодинаковой) дисперсии случайной ошибки эконометрической (регрессионной) модели

— Однородную вариантность значений наблюдений, которая выражена в относительной стабильности, гомогенности дисперсии случайной ошибки эконометрической (регрессионной) модели

— Меру разброса значений случайной величины относительно ее математического ожидания

3. Мультиколлинеарность – это в эконометрике термин, обозначающий:

— Метод, позволяющий оценить параметры модели, опираясь на случайные выборки

— Статистическую зависимость между последовательными элементами одного ряда, которые взяты со сдвигом

+ Наличие линейной зависимости между факторами (объясняющими переменными) регрессионной модели

4. Теорема Гаусса-Маркова в эконометрике опирается на:

+ Метод наименьших квадратов

— Метод наименьших модулей

— Метод инструментальных переменных

5. Эконометрика – это наука, которая изучает:

— Структуру, порядок и отношения, сложившиеся на основе операций подсчета, измерения и описания формы объектов

— Возможности применения методов математики для решения экономических задач

+ Количественные и качественные экономические взаимосвязи, и взаимозависимости, опираясь на методы и модели математики и статистики

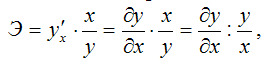

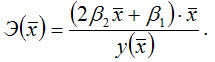

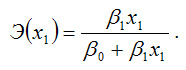

6. Коэффициент эластичности (формула в общем виде) в эконометрике имеет вид:

+

—

—

7. Модели временных рядов в эконометрике – это модели:

— Которые используются для того, чтобы определить, как себя будет вести тот или иной фактор в течение определенного промежутка времени

— Которые позволяют максимально точно рассчитать период времени, требующийся для того, чтобы значение фактора изменилось на значимую величину

+ Для построения которых используются данные, характеризующие один объект за несколько последовательных периодов

8. Метод наименьших квадратов в эконометрике – это метод:

— Который используется для расчета наименьших отклонений случайных величин, влияющих на конечный результат

+ Который позволяет решать задачи, опираясь на минимизацию суммы квадратов отклонений некоторых функций от искомых переменных

— Который позволяет оценить значение неизвестного параметра, минимизируя значение функции правдоподобия

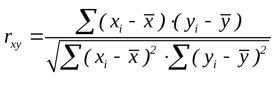

9. Линейный коэффициент корреляции в эконометрике выражается формулой:

—

+

—

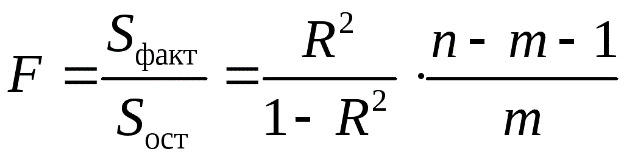

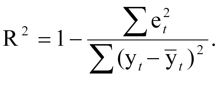

тест 10. Истинный коэффициент детерминации в эконометрике выражается формулой:

—

—

+

11. Модели в эконометрике – это:

+ Средство прогнозирования значений определенных переменных

— Экономические и статистические зависимости, выраженные математическим языком

— Данные одного типа, сгруппированные определенным образом

12. Какие существуют типы данных в эконометрике?

— Постоянные, переменные

— Определенные, неопределенные, качественные, количественные

+ Пространственные, временные, панельные

13. Зависимая переменная в эконометрике – это:

— Параметр, состоящий из случайной и неслучайной величин

+ Некоторая переменная регрессионной модели, которая является функцией регрессии с точностью до случайного возмущения

— Переменная, которая получается путем перевода качественных характеристик в количественные, т.е. путем присвоения цифровой метки

14. Какова цель эконометрики?

— Поиск, трактовка (с использованием математического инструментария) и систематизация факторов, которые влияют на поведение экономического объекта

— Выявление качественных и количественных связей между характеристиками экономических объектов с целью построить экономическую модель их развития

+ Разработка инструментов для прогнозирования поведения экономического объекта в различных ситуациях и на их базе решение практических задач по управлению объектом, выбору поведения в сложившихся экономических условиях и т.д.

15. Что представляет собой выборочная дисперсия?

+ Несмещенную оценку генеральной дисперсии

— Смещенную оценку генеральной дисперсии

— Смещенную оценку моды

16. Какие приемы используют для идентификации модели?

— Проверка адекватности, статистический анализ

+ Оценка параметров, статистический анализ

— Расчет математических ожиданий, проверка адекватности

17. Предельно допустимое значение средней ошибки аппроксимации составляет … %.

— Не более 10-12

— Не более 3-5

+ Не более 8-10

18. Какие существуют типы переменных в эконометрике?

+ Предопределенные, экзогенные, эндогенные

— Пространственные, временные, панельные

— Экзогенные, эндогенные

19. Назовите ученого, который ввел термин «эконометрика».

— Н. Кондратьев

+ Р. Фриш

— К. Грэнджер

тест_20. Какой показатель измеряет тесноту статистической связи между переменной и объясняющими переменными?

+ Коэффициент детерминации

— Коэффициент рекурсии

— Коэффициент корреляции

21. Укажите, какими способами оценивают параметры линейной регрессии:

— Дисперсия, метод наименьших квадратов, математическое ожидание

+ Дисперсия, математическое ожидание, ковариация, среднеквадратичное отклонение

— Математическое ожидание, регрессия, медиана

22. Критические значения статистики Дарбина-Уотсона зависят от следующих факторов:

+ Количество наблюдений в выборке и число объясняющих переменных

— Число объясняющих переменных и конкретные значения переменных

— Количество наблюдений в выборке и конкретные значения переменных

23. Для установления влияния какого-либо события на коэффициент линейной регрессии при не фиктивной переменной в модель включают:

— Фиктивную переменную взаимодействия

+ Фиктивную переменную для коэффициента наклона

— Лаговую переменную

24. Случайная величина, принимающая отдельные, изолированные друг от друга значения – это:

+ Дискретная величина

— Вероятностный парадокс

— Неравномерная величина

25. Перечислите этапы построения эконометрической модели:

— Априорный, контекстный, информационный, аналитический, прогностический, идентификация модели

— Постановочный, контекстный, информационный, аналитический, идентификация модели, параметризация модели

+ Постановочный, априорный, параметризация, информационный, идентификация модели, верификация модели

26. Эндогенные переменные – это переменные:

— Внешние, задаваемые вне социально-экономической модели и не зависящие от ее состояния

+ Внутренние, сформированные в результате функционирования социально-экономической системы

— Которые постоянно изменяются

27. Что представляет собой априорный этап построения эконометрической модели?

+ Предмодельный анализ экономической сущности изучаемого явления, формирование и формализация априорной информации

— Сбор и регистрация информации об участвующих в модели факторах и показателях

— Независимое оценивание значений участвующих в модели факторах и показателях

28. Если увеличить размер выборки, то оценка математического ожидания:

— Станет менее точной

+ Станет более точной

— Не изменится

тест № 29. Ситуация, при которой нулевая гипотеза была опровергнута, хотя и являлась истинной, называется:

+ Ошибка I рода

— Системная ошибка

— Стандартная ошибка

30. Если предположение о природе гетероскедастичности верно, то дисперсия случайного члена для первых наблюдений в упорядоченном ряду будет … для последних.

— Такой же, как

— Выше, чем

+ Ниже, чем